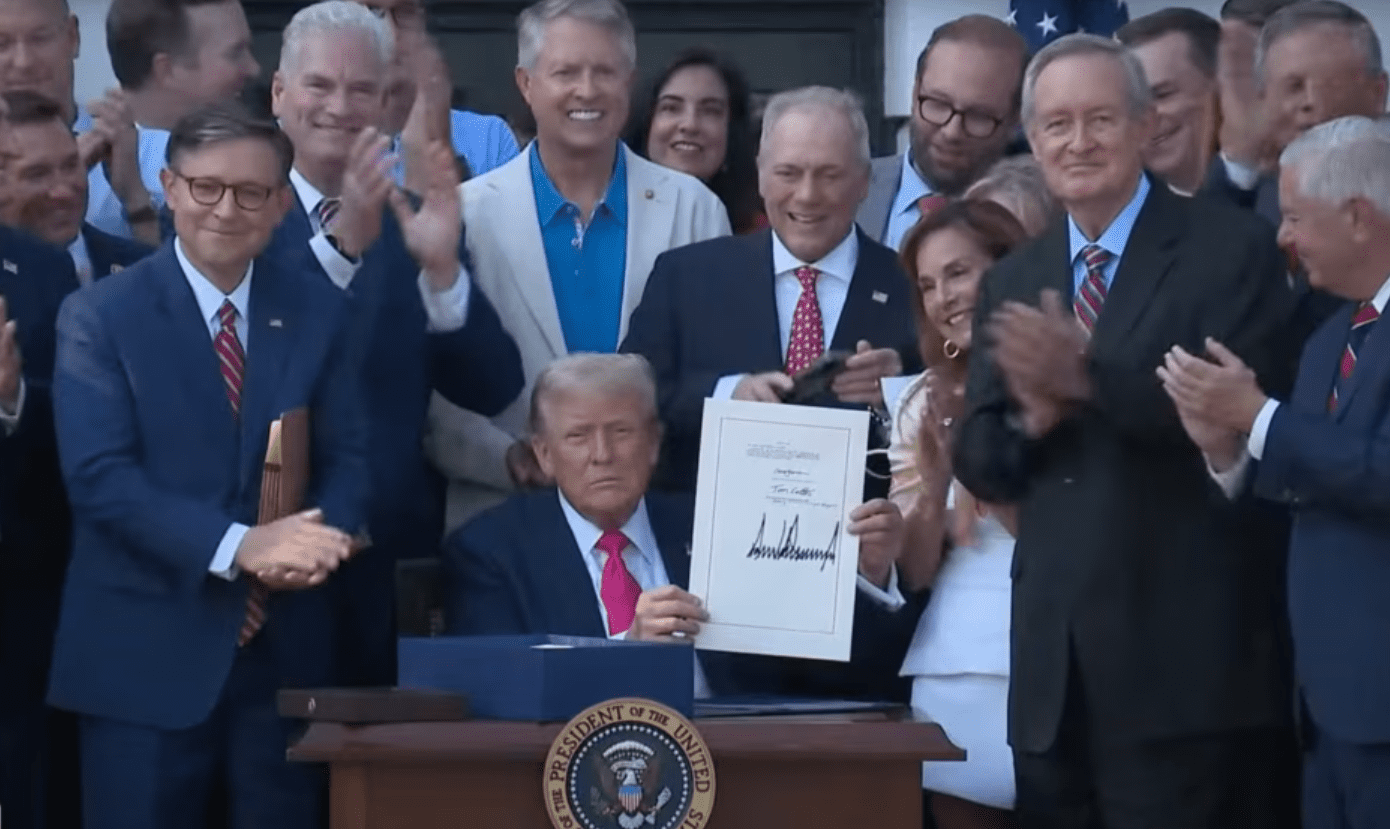

其中最引人注目的反对声音,来自硅谷科技巨头埃隆·马斯克。就在特朗普签字的第二天,马斯克在社交平台上发文:“今天,‘美国党’的成立还给你们自由。”这句颇具讽刺意味的声明,既是对该法案“偏向传统资本利益”的批评,也是对特朗普以“经济民族主义”重塑规则路径的警告。

更值得关注的是,《大而美法案》在国会的通过过程几乎是一场“刀尖上的投票”:参议院以51:50的微弱优势勉强通过,依赖副总统万斯的决定性投票;众议院同样险胜,仅以218:214通过——显示出这项法案在美国政界的高度争议性。外界普遍认为,这是特朗普对党内强势控制力的再证明,也是一项“不得不赌”的政策豪赌。

这部法案引发了三方面的舆论焦点与系统性担忧:

1️⃣ 财政赤字持续扩大

《纽约时报》指出,该法案将在未来 10 年令美国联邦财政赤字增加约 3.3 万亿美元,远高于疫情前的赤字基线。曼哈顿研究所研究员评论称,这是“自上世纪60年代以来最昂贵的一项立法”,其带来的财政风险堪比战争或全球金融危机。

2️⃣ 福利体系大幅收缩

《大而美法案》削减了对医保(Medicaid)、粮食补助(SNAP)等联邦福利项目的支持,转而扩大对小费收入、加班工资的免税范围,以及育儿账户、工薪家庭退税等措施。这一调整表面上倾斜于中产阶级,实则将更多保障责任转嫁给地方政府和个人家庭。

3️⃣ 主权信用评级再遭打击

目前,美国国债总额已高达 36.2 万亿美元。国际评级机构穆迪、惠誉和标普已先后对美国的财政可持续性发出警告,并对主权信用评级做出不同程度的下调。穆迪在5月的报告中直言:“如果当前税收和支出路径不变,美国将在十年内面临结构性财政失衡。”《大而美法案》的推出,无疑加剧了这一趋势。

那么,《大而美法案》究竟想解决什么问题?它真的是如批评者所言,“劫贫济富”,还是一场以中美竞争为核心的战略再布局?本文从政策逻辑链、结构性限制、制度困境、国际博弈四个角度深度解析。

一、《大而美法案》的支持者逻辑链:五步闭环

尽管法案饱受争议,但特朗普团队及支持者并不认为这是一场“劫贫济富”的倒退政策。他们给出了自己的核心逻辑——这是一项为了“制造业回流”和“财政脱虚向实”设计的系统性改革。

其政策逻辑,主要呈现为五步闭环模型:

① 企业减税 → 刺激资本投资

法案核心条款之一是将联邦企业所得税从21%进一步下调至20%。此举被视为向全球释放“美国重新欢迎制造业回归”的信号。减税能够释放现金流,鼓励企业在美国本土建厂、扩招工人、提升产能。

② 削减补贴 → 强迫劳动力重返市场

通过压缩对低收入人群的直接补助(如医保、粮补),提高“躺平成本”。这在特朗普团队眼中,是引导底层劳动力进入蓝领工厂和中端制造业的必要一步。其核心理念是用“就业激励”取代“福利依赖”。

③ 增加关税 → 重塑供应链地理

2025年4月,美国新增对中国产品征收270亿美元关税,5月再追加170亿美元。这与税改同步展开,形成“内拉+外压”的双重策略,迫使跨国企业重新评估其全球供应链位置,推动部分高耗能、高依赖中国的制造环节向美国本土转移。

④ 产业回流 → 拉动税基、缓解债务

制造业重建带动就业、提升工资水平与消费能力,政府则通过工资税、消费税间接收回减税让渡的财政空间。长远看,希望以“税基扩大”方式对冲短期赤字。

⑤ 推高股市 → 巩固市场信心

据摩根大通数据,2025年Q1已有1400亿美元资金流入美股市场。在特朗普政策框架下,财政扩张+企业减税+制造回流,共同营造出“增长预期”,有望推高股市,为选民与企业营造信心正循环。

📌 小结:表面上看,《大而美法案》似乎只是减税;实际上,它试图通过税务、就业、供应链、金融市场的一整套协同设计,打造一个“美国再工业化”的闭环逻辑。

二、《制度性困境》:计划的结构性制约

虽然这套“五步闭环”的逻辑在纸面上看起来自洽,但现实却远比理论更复杂。多家智库与研究机构指出,《大而美法案》在实施路径上存在深层次的制度性障碍,这些障碍来自美国社会结构、经济惯性与全球竞争态势的多重制约。

🔒 1. 人口结构与教育代际断层

制造业复兴需要大量产业工人,但美国早已进入人口老龄化阶段,蓝领劳动力数量逐年减少。而教育体系长年偏向“快乐教育”与服务业导向,导致年轻一代普遍缺乏纪律性、团队合作意识与基础工程能力。

根据美国劳工部的数据,美国本土制造业岗位的技能缺口预计将在2030年前超过230万个。而培训一个合格的产业技工往往需要10~15年的教育与实习周期。这与特朗普所设想的“快速回流”逻辑之间存在现实落差。

🔌 2. 能源与交通成本瓶颈

制造业成本不只是工资,还包括能源与物流。与中国相比,美国的交通成本平均高出3倍,能源供应方面虽然页岩油有一定优势,但绿色能源体系正在被削弱。

《大而美法案》中取消了光伏、风电等清洁能源领域的多项联邦补贴,导致相关产业链缩减。与此相对,中国则通过统一大市场推动光伏、储能等产业降本增效。例如,2025年上半年中国主流光伏厂商主动减产30%,以提升单位价值与海外定价能力。这种系统性调节能力,是美国目前难以匹敌的。

🤖 3. 技术代际优势仍在中国

在自动化制造领域,中国正逐步形成技术代差优势。根据IFR(国际机器人联合会)报告,中国已连续6年位列全球工业机器人装机量第一,并掌握全球60%以上的相关专利。

这意味着即便部分产业从中国迁往美国,其效率与成本水平仍难以匹配原有的“中国方案”。“高税+低效”只会导致本地制造竞争力虚高,从而削弱美国对全球制造中心的重塑能力。

🏥 4. 医保削减带来的反噬效应

法案在表面上压缩了联邦医保支出约9800亿美元,意图释放财政空间。但《华尔街日报》指出,这一动作可能导致中产阶层的商业医疗成本上升,社会整体医保负担反而加重,实际支出增加或高达1.5万亿美元。

更关键的是,中产反弹情绪会逐步积聚,对共和党执政稳定性形成中期威胁。这也将影响到制造业政策的持续推进与实施深度。

🪤 5. 财政“输血”路径仍落入利益集团

历史经验表明,美国每轮财政扩张最终大概率进入军工、医药、资本金融等少数寡头产业。《大而美法案》虽然提出对制造业“回流”补贴,但真正受益者往往是有议会游说能力的头部企业,中小制造商可能仍得不到实际支持。

📌 小结:从劳动力结构到成本体系、从医保政策到产业链位势,美国制造业复兴之路远比设想更坎坷。特朗普所推动的五步闭环,更像是一种“叙事上的胜利”,而非现实中的路线图。

三、《全球格局的再定位》:它如何影响中美关系与全球产业?

在分析《大而美法案》的真正战略价值时,我们不能只盯着美国国内的财政、就业和舆论层面,更应将其放入中美关系与全球地缘政治的背景下看待。这是一场制度规则层面的“脱钩试验”,其目标远不止于制造业的回流,更在于重构全球经济的坐标体系。

🇨🇳🇺🇸 1. 法案本质是“对华制度脱钩”的一部分

尽管法案中没有直接点名中国,但其每一项核心条款几乎都隐含着对“中国制造”的隐性排斥:

- 取消清洁能源补贴:限制中国光伏、电动车、电池等产品的市场空间,削弱其竞争优势;

- 取消“De Minimis”(800美元免税直邮)政策:对SHEIN、Temu等中国电商企业构成巨大打击,迫使它们进入关税监管体系;

- 提升在美生产税收激励:通过税收杠杆强制制造业本地化,打击“全球最低价”商品的存活空间。

简而言之,美国并非一味“劫贫济富”,而是在通过制度设计,对中国出口企业进行非关税壁垒式的软脱钩,而非直接封锁。这种方式更加精细、缓慢,但杀伤力更具结构性。

🔄 2. 全球供应链将被“硬拆解”

过去20年形成的“中国产、全球配、美国买”的逻辑正在被重写。特朗普此举意在鼓励跨国企业在拉美、东南亚、印度等地建立“China+1”供应链,减少对中国的单点依赖。

这将带来两个直接后果:

- 一方面,跨国企业的运营成本上升,因为这些地区的基础设施、劳动力素质、管理效率普遍不如中国;

- 另一方面,中国产业链开始外溢、技术转移加快,这对中国的“卡脖子”产业升级构成一定挑战,但也倒逼高端制造加速国产替代。

💡 3. 中国如何应对?统一大市场与产能调节已启动

中国并非被动承受这一波产业重构。事实上,2025年上半年,中国已开始大规模“压产控速”:

- 光伏产业减产30%,通过集中控制产能提升议价权;

- 地方政府围绕新能源、储能、工业母机等产业启动地方统一认证、投资准入机制;

- 对美出口中的部分敏感品类(如电动工具、热泵、逆变器)进行主动“出口转内销”指导,避免被动受限。

这种结构性调整表明,中国已从“量的竞争”进入“质的再平衡”,正在为一个“非美国中心”的全球市场准备新模式。

📌 小结:

《大而美法案》在表面上是一次税收与福利的再分配,实质上却是一场全球产业地理与制度逻辑的重构尝试。对中国而言,这既是挑战,也是重塑全球价值链话语权的契机。

四、《对外贸人的直接影响》:低价红利终结,系统能力登场

对于无数以“低价+平台”为核心打法的中国外贸企业而言,《大而美法案》的出台不只是一个遥远的美国政策,而是直接关系到下一轮“能否活下来”的分水岭。

从供给侧到流通侧,从商品合规到品牌经营,这场政策风暴将系统性淘汰一批路径依赖型外贸玩家,而给予真正建立能力体系者一次“换道超车”的机会。

🚫 1. 低价直邮模式被制度性封堵

美国计划取消800美元以下免税直邮的“De Minimis”政策,意味着SHEIN、Temu等所依赖的小包模式将被迫纳入报关、纳税、清关流程。这对长期跑量靠薄利的产品如服装、小家电、工具件是一次“规则转弯”。

影响:

- 物流成本上升,配送时效降低;

- 税负增加,订单利润锐减;

- 平台依赖度加深,品牌溢价能力缺失者将快速淘汰。

🧯 2. 新能源品类面临高税、零补贴压力

中国制造的光伏组件、储能系统、电动车等产品,正是本次法案取消补贴的主要“受伤对象”。一旦联邦支持消失,美国本地州政府也难以独立支撑高补贴政策。

影响:

- 新能源产品“去价格优势”;

- 需建立UL、EPA等美国本地认证资质;

- 售后体系、安装网络、合规成本大幅提升。

💥 3. “淘宝式”运营逻辑将被淘汰

美国市场正从“货找人”走向“人找品牌”。传统意义上那种“铺货—投广告—拼价格”的逻辑将不再有效。

表现为:

- Google/Facebook广告ROAS下滑;

- Amazon/Temu流量逐步内卷;

- 客户粘性低、复购难、品牌议价弱。

✅ 4. 独立站与CRM的重要性被彻底放大

为什么很多人最近在讲“CRM + 独立站”?

因为一旦平台规则变化,你手上的客户资产就是唯一的护城河。

- 独立站能沉淀客户数据、渠道来源、复购路径;

- CRM能形成线索分层、客户生命周期管理与复购提醒;

- ChatGPT 等AI工具配合CRM可以自动化跟进、翻译、询盘预警,极大提升效率。

📌 小结:

外贸人不是要对抗规则,而是要切换模式。

只有建立自己的“底层能力堆栈”,才能穿越这场制度大洗牌。

五、《策略建议》:外贸企业必须立刻着手的5件事

《大而美法案》已不只是美国的内部事务,它将深刻影响未来5~10年的国际贸易走向。外贸人若仍以“跨境电商=铺货+广告+平台”为主思维,将面临系统性风险。以下五个动作,必须立刻布局:

✅ 1. 报关合规体系化

随着免税门槛的取消,未来即便是小额订单,也必须具备完整的报关合规体系。

- 配备美国 EIN(雇主识别号)或找代理通关;

- 准备 HTS code 分类、报关文件标准模板;

- 与有CFS(集货仓)、FBA前置仓的美仓服务商建立合作;

- 商品在出厂时即附上 SKU 条码与标签,减少中转复杂度。

✅ 2. 搭建美国本地仓+前置客服体系

无论是B2C还是B2B业务,本地履约与服务体验将是能否长期留住客户的关键。

- 寻找美东/美西本地仓储服务商;

- 将部分高频SKU常备库存本地化;

- 配备中英文客服,支持工作时间同步沟通;

- 有条件者可考虑招聘本地销售或驻点运营团队。

✅ 3. 沉淀客户资产、跑通CRM机制

- 建立“内容+触点+CRM”三位一体的营销闭环;

- WhatsApp、邮件、LinkedIn 等渠道全部打通并归档;

- 设置自动建档、客户分组、跟进提醒机制;

- 利用AI助手进行客户画像分析、自动提醒、内容生成。

📌 工具推荐:询盘云(Marketing CRM + WhatsApp + 邮件 + AI)

✅ 4. 产品线合规+品牌本地化双轨推进

- 对重点产品准备 UL、FCC、EPA 等美方认证;

- 投资产品摄影与品牌官网建设;

- 品牌命名与视觉设计要符合美学习惯,避免“中国味”过重;

- 参加美国本地展会/行业论坛,拓展客户信任。

✅ 5. 构建全球市场多点分布策略

美国不是唯一市场,更不是低风险市场。

在全球产业博弈加剧背景下,建议外贸企业构建“美国+东南亚+中东+欧洲”的多中心市场布局。

- 用美国市场作为利润高地;

- 用中东东南亚做量;

- 欧洲做品牌与认证样板。

📢 结语 · 从生意思维到系统思维的转变:

过去你可以靠“某个平台”、“某款爆品”赚很多钱;

未来你要靠“客户资产”、“全渠道交付能力”、“规则适应速度”活下去。

特朗普的《大而美法案》不是一个孤立事件,而是全球贸易制度正在“重置”的信号。下一个10年,不是拼谁卷得狠,而是拼谁建得稳。

微信扫一扫 或 点击链接联系我