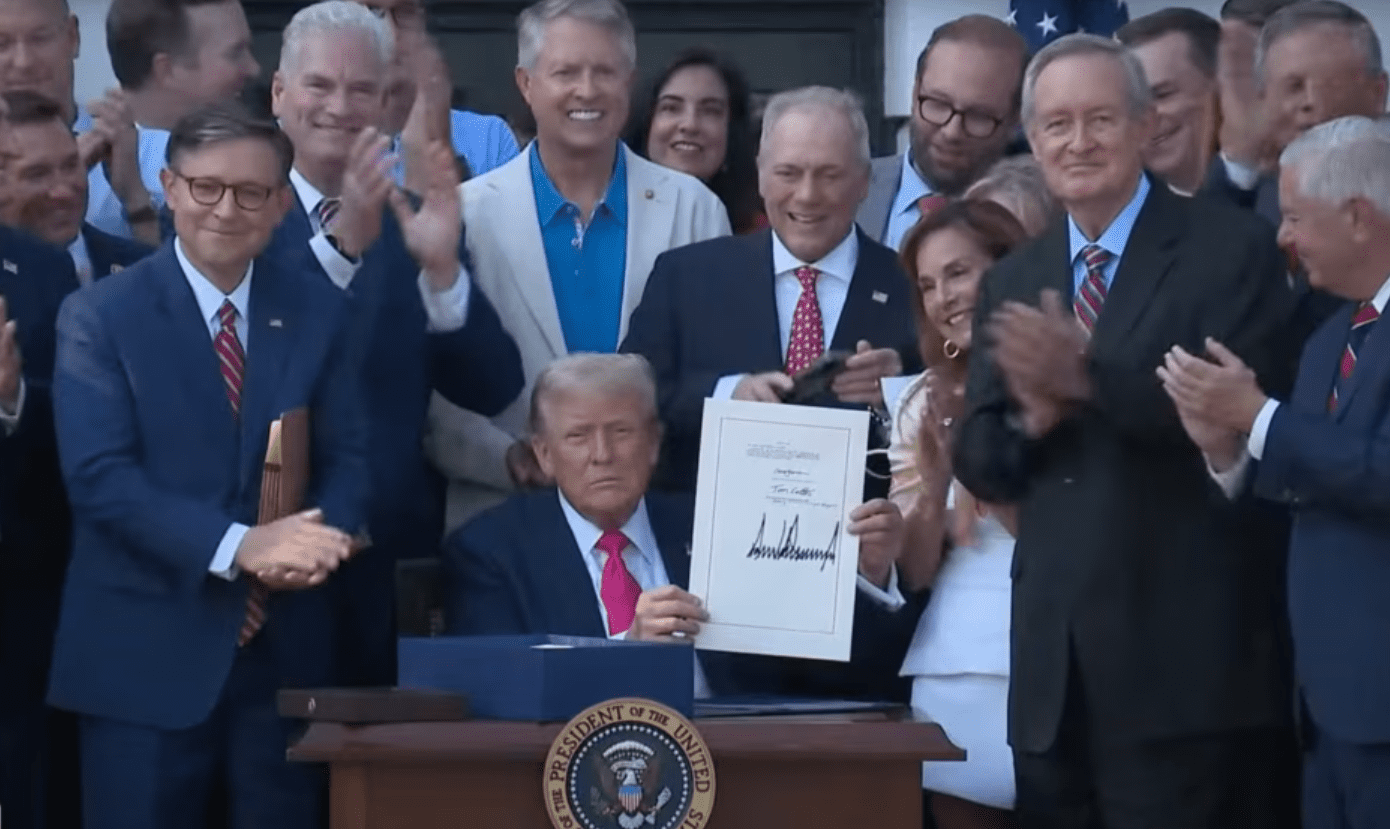

而就在第二天,马斯克在社交平台发声:“今天,‘美国党’的成立还给你们自由。”——这句颇具挑衅意味的话,恰好揭示出这场政策博弈背后的深层结构。

更值得关注的是,该法案在众议院仅以218票对214票的微弱优势通过,在美国国会高度分裂的情况下强行推进,反映出特朗普对自身执政议程的强势执行力。但也同时激起了市场、媒体与部分共和党内部的强烈担忧:这是否是一场“劫贫济富”的游戏?

那么,《大而美法案》究竟想解决什么问题?它真的是如批评者所言,“劫贫济富”,还是一场以中美竞争为核心的战略再布局?本文从政策逻辑链、结构性限制、制度困境、国际博弈四个角度深度解析。

一、《大而美法案》的支持者逻辑链:五步闭环

这套政策路径看似合理,但在现实面前,存在诸多制约因素。

- 通过企业降税刺激投资:企业税从21%降至20%,试图激发投资回流和本土设厂。

- 削减补贴与医保,迫使底层劳动力回归制造业:取消福利让更多人“不得不工作”。

- 配合加征关税,制造双重压力:2025年4月+270亿、5月+170亿新增关税,迫使资本重新选择供应链位置。

- 预期制造业回流 → 就业增加 → 税收增长 → 美债缓解:财政循环式重建。

- 配套金融宽松刺激美股上涨:Q1已有1400亿流入,美股短期上涨助推“政策有效”的叙事。

📌 总结:这是一次看似闭环的“工业救国”方案,意图通过财政、税收与政策组合拳,重塑“美国制造”的黄金时代。

二、被忽视的结构性制约因素:政策与现实的错位

尽管上述路径逻辑严密,但在多项结构性条件制约下,其落地空间与最终成效存在极大疑问。

1️⃣ 人口结构不可逆:

- 制造业需要高素质蓝领工人,而这类人群的教育培养需20年。

- 美国服务业与金融业吸纳了大部分青年,制造业用工断层严重。

2️⃣ 劳动力素质缺陷:

- 快乐教育下组织纪律性差,适应流水线与流程管控能力弱。

- 招工难、培训周期长,使得政策难以落地。

3️⃣ 能源成本高企:

- 交通、物流、仓储成本为中国2–3倍。

- 《大而美法案》砍断风电/光伏补贴,导致新能源基础价格上升。

- 传统能源回归,反而推高制造业用电成本。

4️⃣ 技术代际断层:

- 中国占全球60%工业机器人核心专利。

- 中国装机量全球第一,美国制造回流却缺乏足够技术支撑。

🔎 专家观点引用:布鲁金斯学会曾警告:美国制造业的最大障碍不是资金,而是缺人、缺技能、缺配套。

三、制度性困境:债务、医保与利益分配的三重陷阱

✅ 医疗反噬中产:

- 砍医保开支9800亿,实则将成本转嫁至个人。

- 中产年均医疗支出或将上升3000美元以上。

✅ 债务模式难以持续:

- 虽然减税,但4–5月财政支出不减反增。

- 政府“假节流、真扩张”,财政赤字继续扩大。

✅ 利益集团吞噬改革红利:

- 军工、私立医疗系统、传统能源企业成为最大受益者。

- 实体制造企业未真正享受到政策红利,减税红利高度集中。

🧨 总结:所谓“制造业复兴”,在制度现实中极易演变为又一轮对既得集团的再分配。

四、中国的精准应对:统一大市场 vs 美国去全球化

特别值得注意的是,中国正通过“统一大市场”政策体系对冲外部冲击。

- 光伏减产30%,主动去库存、调结构。

- 工业机器人、锂电池、充电桩等形成内循环闭环。

- 统一标准、统一财政支持,提升国内制造业抗风险能力。

💡 中美对比:

| 维度 | 中国 | 美国 |

|---|---|---|

| 产能政策 | 有序减产 | 盲目复兴 |

| 市场整合 | 统一内循环 | 各州分治、管制割裂 |

| 技术支撑 | 国家导向、产业集群 | 市场驱动、缺乏协调 |

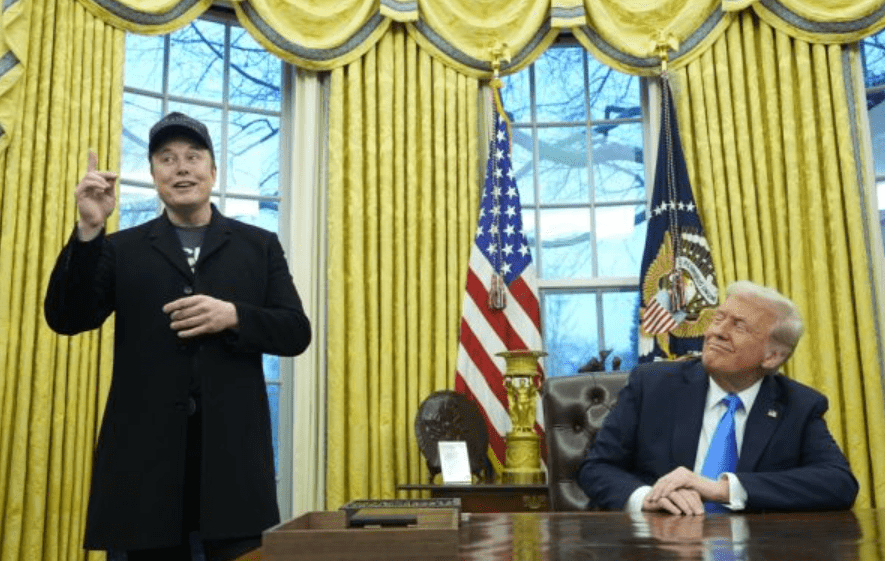

五、马斯克的“反对”与科技资本的集体焦虑

🧠 马斯克7月5日发文:“今天,‘美国党’的成立还给你们自由。”

这不仅是政治讽刺,更是科技资本对《大而美法案》的系统性反击。

- 特斯拉新能源补贴受限,自动驾驶核心路线遇阻;

- xAI与OpenAI竞争被联邦放任,担忧行业无序扩张;

- 担心法案“用伤害创新的方式来打压中国”,得不偿失。

✅ 总结观点:

科技资本反对该法案,不是站队中国,而是质疑“为何打中国的方式,是牺牲美国自己的未来”。

六、对外贸企业的影响

《大而美法案》表面是财政政策,实质是中美战略格局中的一次主动博弈。

✅ 支持者希望通过税改与产业回流打破中国制造主导地位;

❌ 但忽视了劳动力、技术、能源与制度等深层结构矛盾;

🔁 中国则通过结构调整、产能管理与市场统一,形成“政策收缩式防守”以对冲冲击。

📌 对于外贸企业来说:

《大而美法案》不仅意味着一个宏观的产业重构信号,也将在微观层面深刻影响中国出口企业的业务布局与市场节奏。

- 重新评估产品结构与出口策略:

高能耗、低技术附加值的传统出口品类(如金属原材料、粗加工品)将在美国遇到更高税负与技术门槛,建议提前压缩占比,转向更有壁垒的细分市场。 - 布局中高端制造+品牌化路径:

美国政策对外表现为“再工业化”,但其本质是对全球供应链的再洗牌。中国企业若能向自动化设备、绿色建材、医疗耗材、工业智造等方向升级产品线,将更具抗风险能力。 - 加强跨境本地化与合规建设:

随着“技术去风险化”加剧,认证、审查、关务审核将愈加严格。建议外贸人提升对美国FDA、UL、EPA等监管体系的熟悉度,提前准备合规资料包,并关注州政府层面的政策细则差异。 - 主动跟踪美国市场结构变化:

制造业“回流”不等于替代中国,而是重构区域供应链。南美、墨西哥、东南亚的转单效应将放大,建议外贸企业积极拓展替代性转口路径,寻找间接对美出口的枢纽市场。 - 充分利用AI和数字工具应对不确定性:

在全球波动加剧的背景下,借助CRM系统、AI外贸助手、多平台营销工具进行客户分级管理与动态跟进,将成为外贸企业穿越周期的关键能力。

最后的较量,不止是关税和补贴的战争,而是制度与执行力的对决。

欢迎分享、转发本文,共同观察“后大而美时代”的中美互动与全球产业重塑。

微信扫一扫 或 点击链接联系我